上周流动性情况:

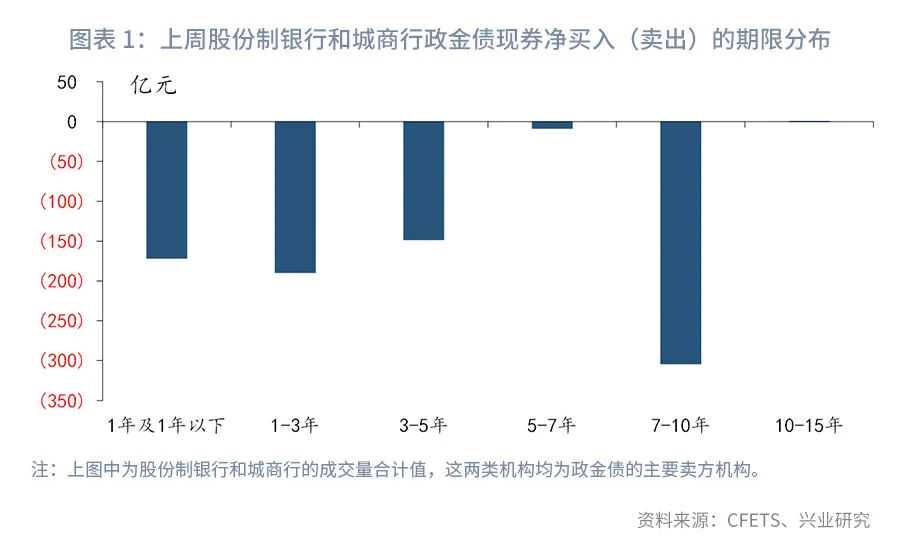

正如我们在上期周报《政策友好,做平曲线》中指出的那样,随着资金面宽松环境的持续,做多的力量由利率曲线的短端向长端转移,多头尝试做平曲线,上周7-10年(含10年)期现券成交量的相对规模明显上升,曲线走平。

市场对通胀数据反应平淡,却对国常会表态“大惊失色”,说明市场对于通胀仍高度警惕。

央行操作和市场前瞻:

正如我们在上期周报《政策友好,做平曲线》中指出的那样,随着资金面宽松环境的持续,做多的力量由利率曲线的短端向长端转移,多头尝试做平曲线,本周7-10年(含10年)期现券成交量的相对规模明显上升(图表1),曲线走平(图表2)。

近期资金面继续宽松,但债市的走势更显纠结,表明市场仍对后市心存担忧,那么,当前市场担忧的主要利空因素有哪些?

一是通胀不断超预期,年初以来,随着大宗商品的快速上涨,PPI同比不断超预期,市场对后续PPI高点的预测也因此而不断成倍上调:2021年以来,市场将PPI同比高点的预测值由2%以下不断上调,4月PPI同比已达到6.8%,甚至有突破7%的预测,远超年初的预期值,预计PPI同比将在第二、第三季度持续处于高位;而核心CPI自3月开始已经转正,4月核心CPI达到0.7%,预计后续PPI仍将继续向CPI传导,带动CPI上行。

三是就业问题的逐步缓解,3月城镇调查失业率为5.3%,略低于全年目标水平,仍高于我国疫情前的失业率水平,这也是当前政策“不急转弯”的重要考虑,但随着经济进一步复苏,失业率的水平有望继续下降,失业率最迟可能在7、8月份后继续明显下行至5.1%左右的正常水平,就业问题或将不再对政策收紧形成明显制约。

四是美联储政策收紧的节奏,近期美国公布的4月通胀数据大超预期,尽管美联储的表态仍然温和,但市场担忧美联储的政策收紧节奏可能快于预期,美债收益率因此快速反弹,5月12日,10年期美国国债收益率回升至1.69%;美联储官员当前反对短期内开始Taper的重要前提是通胀是“暂时”的,但如果引起了市场通胀的明显抬升,将动摇这一前提。从国际货币政策协调的角度,美国经济的表现和美联储政策收紧的节奏,也将不可避免地会对我国央行的货币政策选择产生一定影响。

随着就业持续好转、经济复苏的推进,通胀问题可能引发政策超预期收紧,这种组合对债市的影响可以类比2010年。2009年,我国经济在“四万亿”的刺激政策之后快速复苏,债券利率上行;然而,2010年年初开始,市场对于经济“二次探底”的担忧加剧,债券利率步入震荡下行的通道,随着通胀数据的波动,市场对于后续通胀的看法也存有分歧;进入下半年之后,8月份工业增加值数据显示经济进一步回暖,随着通胀的不断发酵,CPI同比水平在2009年末转正之后不断向上突破,2020年10月达到4.4%的较高水平;2010年10月19日,央行出乎市场意料启动了全球金融危机后我国的首次加息,引发债券利率的加速上行。事后来看,这轮债熊在2011年9月前后才到达利率的高点,随着后续央行货币政策的转松正式结束。

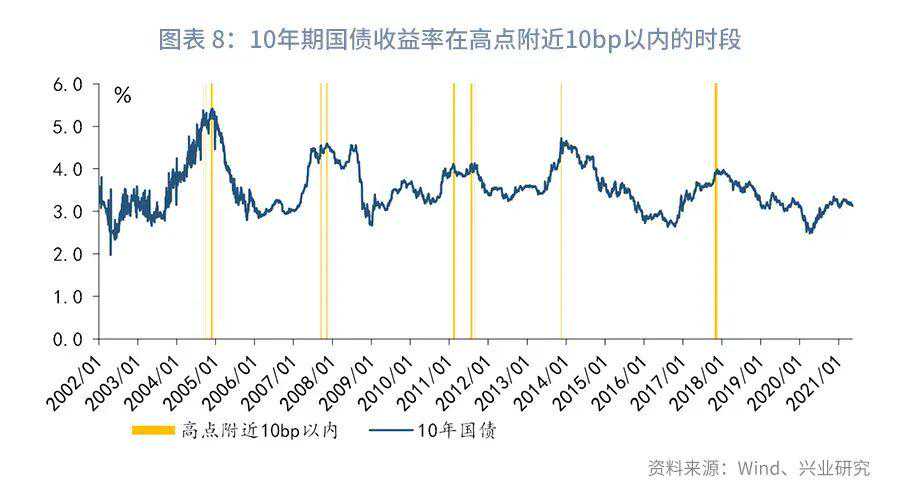

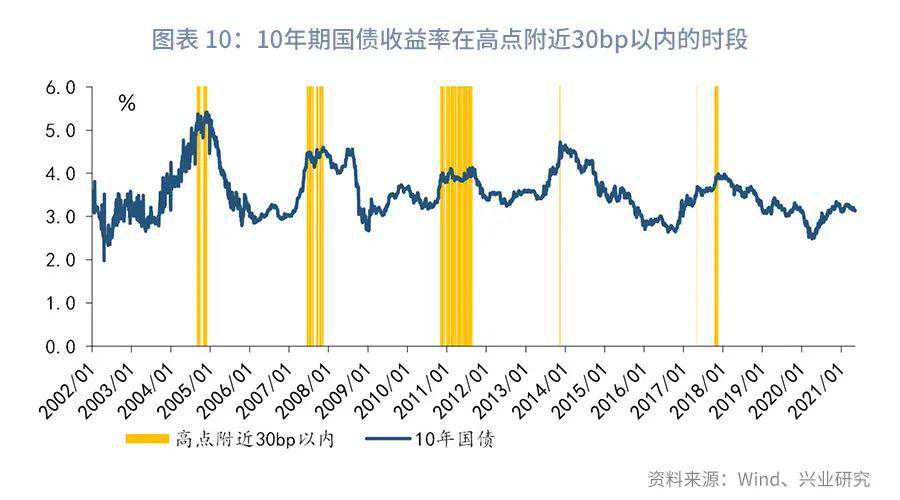

那么,如果认为后续债券市场利率仍存在上行风险,在债券利率的高点附近,利率上行的速率可能有多快呢?

如果我们将10年期国债收益率第一次到达某轮熊市利率高点的30bp以内,定义为进入熊市利率高点的“左侧”,统计2003年以来的5轮熊市,可以发现,从10年期国债收益率第一次触及高点30bp以内的点位,距离到达利率高点,需要的时间从数天到数月不等。其中,用时最短的是2013年11月,10年期国债收益率仅用了9个交易日,便从4.3%以下,快速上行至高点的4.72%,按照从距利率高点30bp以内的范围统计,则仅用时6个交易日;用时最长的是2010-2011年,2010年10月央行超预期加息引发了债券利率的快速上行,2010年11月4日,10年期国债收益率已经触及高点30bp以内的相对高位,然而,直至2011年8月30日,10年期国债收益率才到达高点,用时长达10个月。可见,在债券利率寻顶的过程中,利率并非匀速上行,往往债券利率会因超预期因素而冲向高点,如2013年11月的快速上行、2010年10月的央行加息。

二、本周市场前瞻

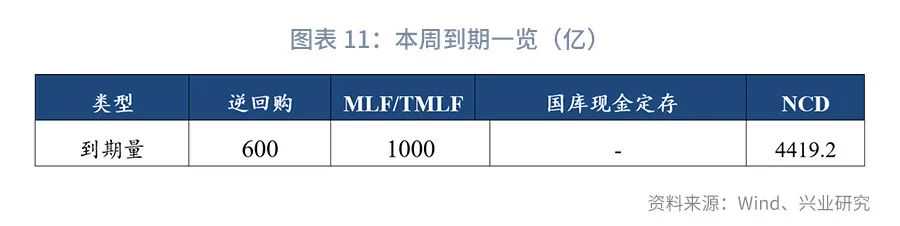

央行操作和流动性前瞻:本周逆回购到期600亿,MLF到期1000亿,NCD到期4419.2亿。预计央行将于周一(5月17日)对本月到期的MLF进行续作。

本周债券发行计划:本周国债计划发行2只,发行额800亿,净融资额800亿,较上周上升202.5亿。本周地方债计划发行39只,发行额2023亿,净融资额1314.5亿,较上周下降820.5亿。本周政金债计划发行2只,发行额120亿,净融资额-1093.5亿,较上周下降993.5亿。

三、上周市场回顾

1、公开市场操作和货币市场流动性

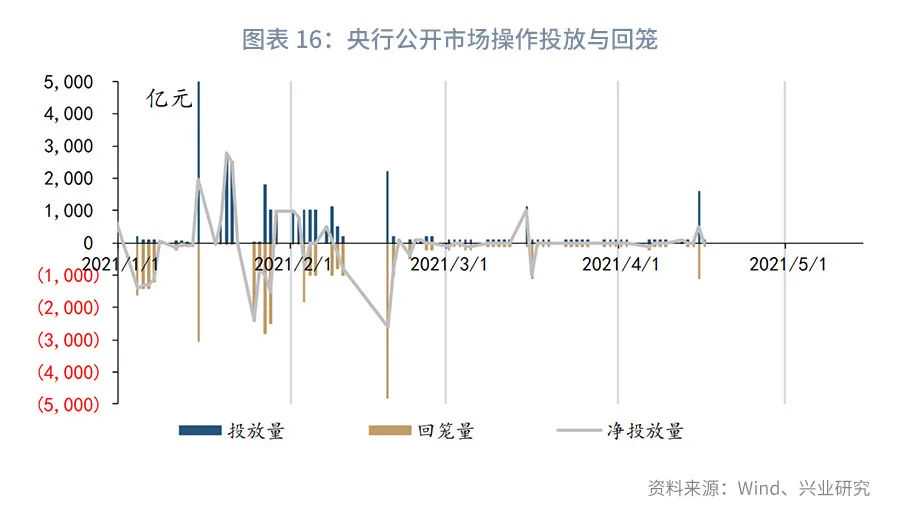

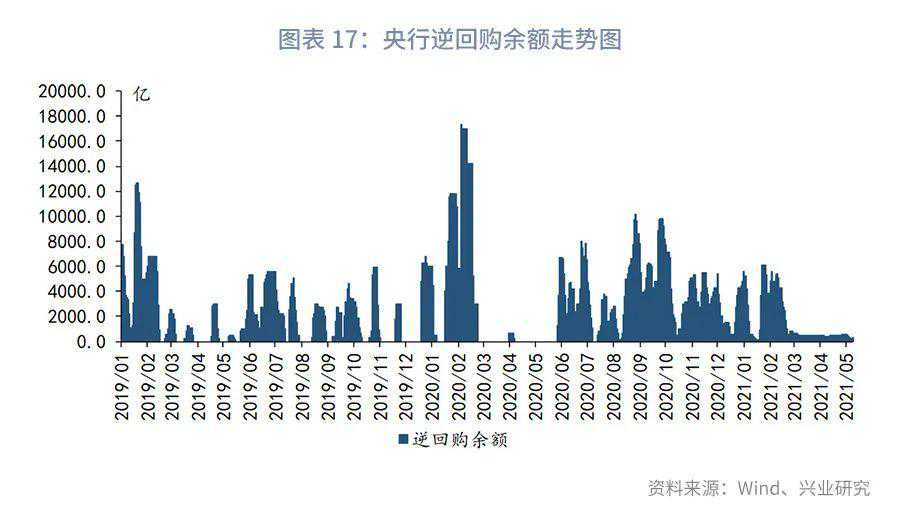

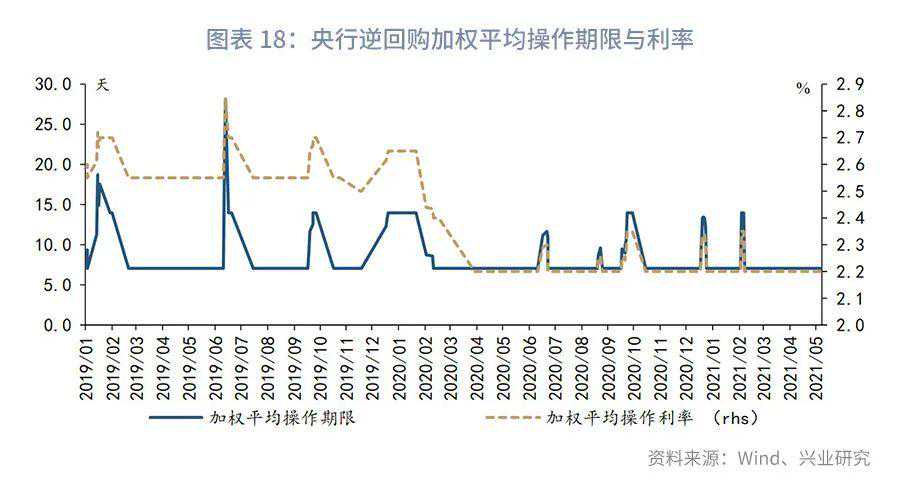

上周(5月10日-14日)央行公开市场共投放500亿,到期900亿,净回笼400亿。其中,逆回购投放500亿元,逆回购到期200亿元,国库现金定存到期700亿,无MLF净投放。逆回购加权平均期限7天,较上周无变化。截止上周末,共有600亿逆回购未到期。

上周货币市场利率总体运行情况整体呈均衡偏松态势。

从利率水平来看,上周末DR001收于1.81%,较前一周末上行34.03bp;DR007收于1.99%,较前一周末上行22.56bp,低于7天逆回购利率29bp。上周质押式回购成交规模合计214,346.53亿,日均42,869.31亿,其中,隔夜回购成交占比均值为88%。同业存单方面,上周3个月股份制行NCD利率收于2.45%,较前一周末下行2.43bp;1年期股份制行NCD利率收于2.9%,较前一周末下行4.1bp,低于1年期MLF利率5bp;票据方面,3个月国股银票转贴利率收于2.4%,较前一周末下行1.13bp。利率互换方面,上周最活跃的两大品种:1YFR007收于2.48%,较前一周末下行0.61bp;1YSHIBOR3M收于2.83%,较前一周末下行1.13bp。

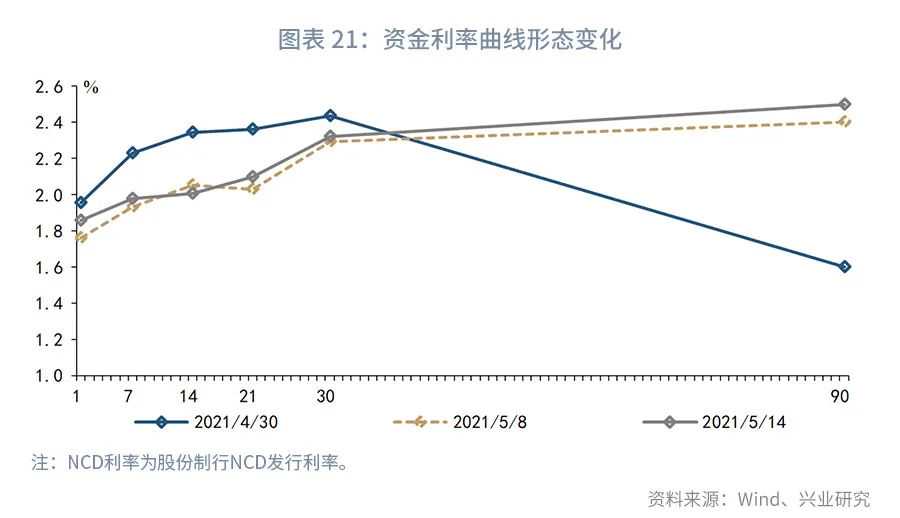

从货币市场利率曲线形态来看,曲线形态大体上与上一周类似,曲线整体上移,DR007至DR014处陡峭幅度下降。

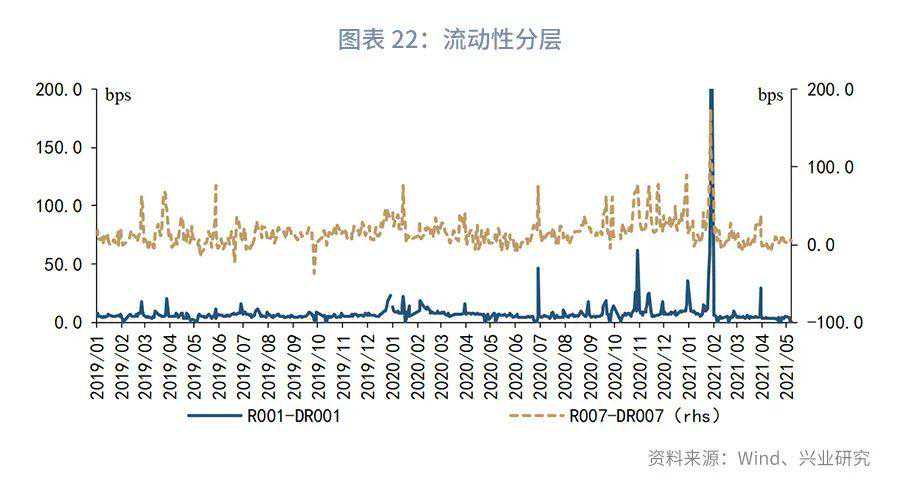

从流动性分层来看,上周流动性较为宽松,流动性分层现象不明显。上周R001与DR001利差平均为3.30bps,较前一周上升1.60bps;上周R007与DR007利差平均为2.43bps,较前一周下降2.2bps。

2、债券市场走势回顾

上周债券市场利率先下行后上行,曲线走平。周一(5月10日),各期限现券收益率普遍下行;国债期货早盘呈震荡走势,随后尾盘震荡上行。周二(5月11日),PPI同比报6.8%,超过市场预期,债市总体反应平淡,国债期货全线收涨,10年期主力合约向上突破98.2,现券收益率小幅下行。周三(5月12日),周二晚间央行发布第一季度货币政策执行报告,信贷数据不及预期,10年期国债期货小幅上涨,各期限债券收益率继续小幅下行。周四(5月13日),国常会提及应对大宗商品价格快速上涨,美国4月通胀数据大幅超预期,NCD发行利率上行,银行间主要利率债收益率普遍上行,短券调整幅度较大。周五(5月14日),现券收益率继续调整,短端和长端国债收益率上行,但国债期货仍继续上涨。

从利率水平来看,上周末1年期国债收于2.33%,较前一周上升1.07bps;3年期国债收于2.75%,较前一周上升1.29bps,5年期国债收于2.94%,较前一周下降0.02bps;10年期国债收于3.14%,较前一周下降1.6bps。

上周末1年期国开债收于2.54%,较前一周上升3.67bps;10年期国债收于3.54%,较前一周上升0.01bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为81.22bps,较前一周收窄2.67bps;上周末10年期国债与5年期国债利差为20.55bps,较前一周收窄1.58bps。

从隐含税率来看,上周10年期国开债隐含税率为11.26%,较前一周上升0.45个百分点;5年期国开债隐含税率为10.21%,较前一周下降0.41个百分点。

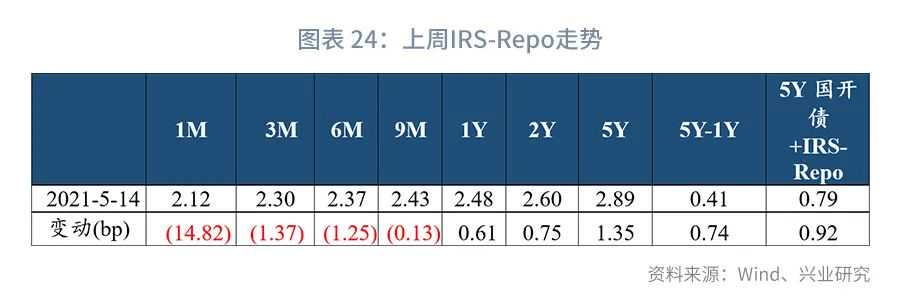

从利率衍生品走势来看,1年期IRS-Repo收于2.48%,较上周变动-0.61bps,5年期IRS-Repo收于2.89%,较上周变动-1.35bps;T2106收于98.35,较上周变动0.41元;TF2106收于100.21,较上周末变动0.14元。

从中美利差来看,上周Shibor3M与Libor3M利差为236.91bps,,较前一周下降4bps;10年期中国国债与10年期美国国债利差为155.89bps,较前一周下降8.23bps。

从债券融资规模来看,上周国债发行1400亿元,到期802.5亿元,净融资597.5亿元;地方债发行2304.81亿元,到期169.77亿元,净融资2135.04亿元;政金债发行140亿元,到期240亿元,净融资-100亿元;信用债融资情况看,上周信用债发行785.16亿,到期1611.33亿,净融资-826.17亿;AA以下评级净融资-824.3亿。